Perpajakan: Teori dan Peraturan Terkini+cd

Rp 17,000 90.86% OFF

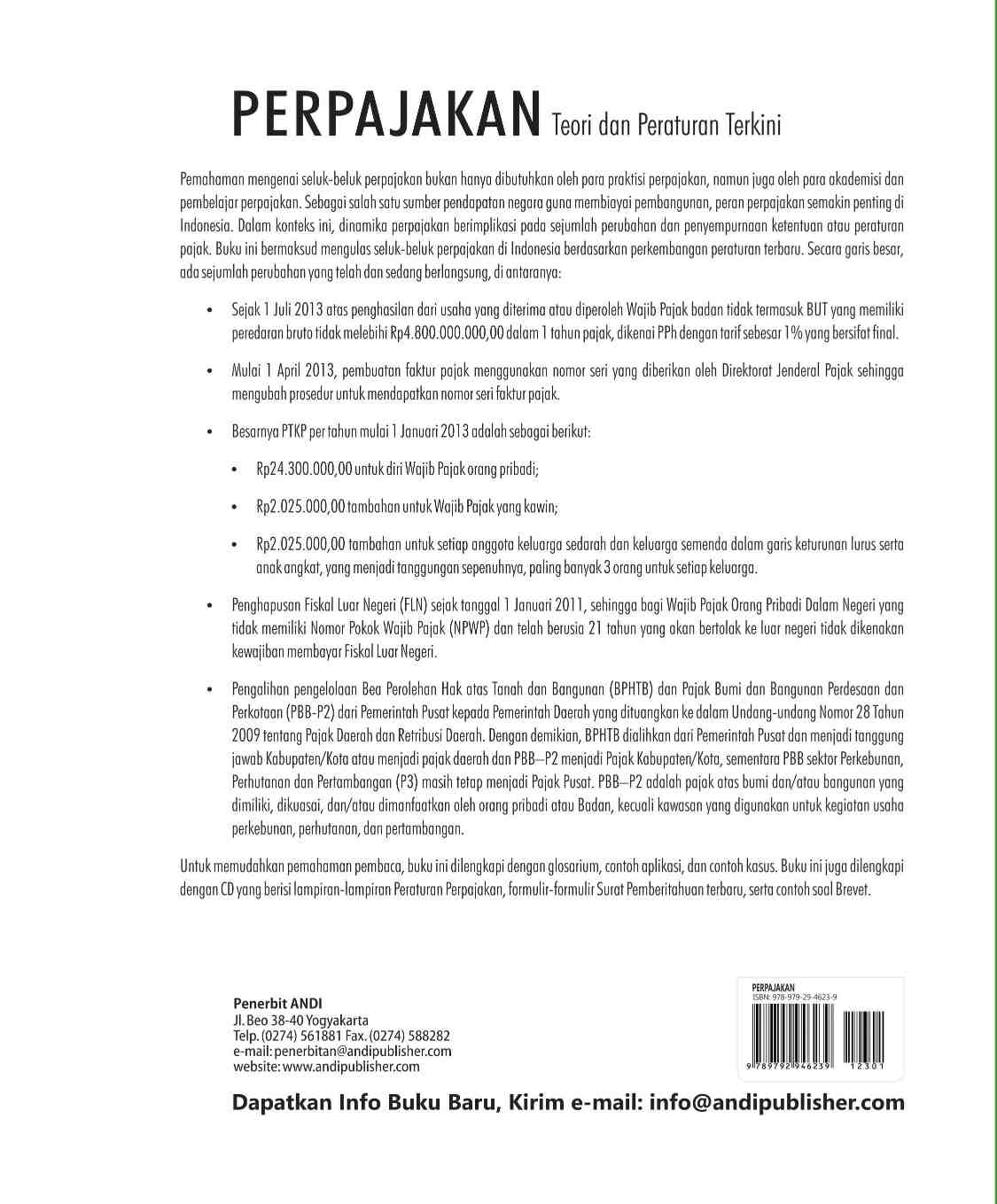

ISBN :978-979-29-4623-9 | Jml Hal :xii+636 | Ukuran : 19x23 | Edisi : i | Zona 1 :186000 | Zona 2 : 205000 | Zona 3 : 232500 | Pemahaman mengenai seluk-beluk perpajakan bukan hanya dibutuhkan oleh para praktisi perpajakan, namun juga oleh para akademisi dan pembelajar perpajakan. Sebagai salah satu sumber pendapatan negara guna membiayai pembangunan, peran perpajakan semakin penting di Indonesia. Dalam konteks ini, dinamika perpajakan berimplikasi pada sejumlah perubahan dan penyempurnaan ketentuan atau peraturan pajak. Buku ini bermaksud mengulas seluk-beluk perpajakan di Indonesia berdasarkan perkembangan peraturan terbaru. Secara garis besar, ada sejumlah perubahan yang telah dan sedang berlangsung, di antaranya:  Sejak 1 Juli 2013 atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak badan tidak termasuk BUT yang memiliki peredaran bruto tidak melebihi Rp4.800.000.000,00 dalam 1 tahun pajak, dikenai PPh dengan tarif sebesar 1% yang bersifat final.  Mulai 1 April 2013, pembuatan faktur pajak menggunakan nomor seri yang diberikan oleh Direktorat Jenderal Pajak sehingga mengubah prosedur untuk mendapatkan nomor seri faktur pajak.  Besarnya PTKP per tahun mulai 1 Januari 2013 adalah sebagai berikut: Rp24.300.000,00 untuk diri Wajib Pajak orang pribadi; Rp2.025.000,00 tambahan untuk Wajib Pajak yang kawin; Rp2.025.000,00 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.  Penghapusan Fiskal Luar Negeri (FLN) sejak tanggal 1 Januari 2011, sehingga bagi Wajib Pajak Orang Pribadi Dalam Negeri yang tidak memiliki Nomor Pokok Wajib Pajak (NPWP) dan telah berusia 21 tahun yang akan bertolak ke luar negeri tidak dikenakan kewajiban membayar Fiskal Luar Negeri.  Pengalihan pengelolaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) dari Pemerintah Pusat kepada Pemerintah Daerah yang dituangkan ke dalam Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Dengan demikian, BPHTB dialihkan dari Pemerintah Pusat dan menjadi tanggung jawab Kabupaten/Kota atau menjadi pajak daerah dan PBB–P2 menjadi Pajak Kabupaten/Kota, sementara PBB sektor Perkebunan, Perhutanan dan Pertambangan (P3) masih tetap menjadi Pajak Pusat. PBB–P2 adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Untuk memudahkan pemahaman pembaca, buku ini dilengkapi dengan glosarium, contoh aplikasi, dan contoh kasus. Buku ini juga dilengkapi dengan CD yang berisi lampiran-lampiran Peraturan Perpajakan, formulir-formulir Surat Pemberitahuan terbaru, serta contoh soal Brevet.

| Tahun Terbit |

| 2014 |

| Penulis |

| Anastasia Diana & Lilis Setiawati |

| ISBN |

| 978-979-29-4623-9 |

| Edisi |

| i |

| Halaman |

| xii+636 |